“Enterprise Business Management Solution”

Ambientes de negócios eficazes exigem processos e ferramentas de gestão além daquelas obrigatórias para o cumprimento das apurações Fiscais e Contábeis. Pouquíssimos proprietários, diretores e membros da alta gerência de empresas conseguem visualizar a realidade de seus negócios através destas ferramentas. E mais, os resultados fiscais e contábeis estão sempre não sincronizados com a Operação: Margens e Lucros apurados fiscal/contabilmente não demonstram as necessidades financeiras da operação no dia-a-dia da empresa.

Gerenciar um negócio com foco no ciclo econômico, analisando o fluxo de caixa, traz várias vantagens em relação à gestão baseada exclusivamente na apuração fiscal e contábil. Aqui estão os principais benefícios:

1. Visão Realista da Liquidez

- Fluxo de Caixa: Foca no dinheiro disponível em tempo real, permitindo identificar problemas de liquidez e garantir que a empresa consiga cumprir suas obrigações financeiras no curto prazo.

- Apuração Contábil: Pode mascarar a realidade financeira devido ao reconhecimento de receitas e despesas que não representam movimentação de caixa imediata.

2. Tomada de Decisão Mais Ágil

- Fluxo de Caixa: Auxilia na tomada de decisões rápidas, como investimentos, negociações de prazos com fornecedores ou ajuste de prazos de recebimento com clientes.

- Apuração Contábil: Foca em relatórios periódicos, o que pode atrasar respostas a eventos críticos.

3. Melhor Planejamento do Capital de Giro

- Fluxo de Caixa: Identifica os períodos de maior necessidade de capital, permitindo o planejamento antecipado para evitar déficits de caixa.

- Apuração Contábil: Não oferece uma visão detalhada das variações diárias de caixa.

4. Aumento da Velocidade do Ciclo Econômico

- Fluxo de Caixa: Permite monitorar o impacto do prazo de recebimento e de pagamento na aceleração do ciclo econômico, otimizando o reinvestimento em operações.

- Apuração Contábil: Não enfatiza diretamente a velocidade com que o dinheiro circula no negócio.

5. Redução de Custos Financeiros

- Fluxo de Caixa: Ajuda a minimizar a necessidade de empréstimos ao antecipar movimentações financeiras, reduzindo custos com juros e taxas.

- Apuração Contábil: Pode subestimar a necessidade de liquidez, levando a decisões tardias e mais caras.

6. Controle Proativo de Despesas

- Fluxo de Caixa: Evidencia despesas que drenam recursos e permite ajustes imediatos.

- Apuração Contábil: Muitas vezes, os custos são avaliados em um contexto histórico e podem não refletir desafios financeiros em tempo real.

7. Foco em Sustentabilidade Financeira

- Fluxo de Caixa: Garante que o negócio esteja operando de forma sustentável, equilibrando entradas e saídas de caixa para evitar crises financeiras.

- Apuração Contábil: Embora importante para análises fiscais e históricas, pode não prevenir desequilíbrios no curto prazo.

8. Maximização da Rentabilidade no Tempo

- Fluxo de Caixa: Permite acelerar o reinvestimento, aumentando a quantidade de ciclos econômicos completados em um período e, consequentemente, o lucro acumulado.

- Apuração Contábil: Não capta a frequência das operações nem o impacto do tempo na lucratividade.

9. Melhor Gestão de Riscos

- Fluxo de Caixa: Identifica riscos financeiros antes que impactem o negócio, permitindo ações preventivas.

- Apuração Contábil: Aponta resultados consolidados, mas pode não ser eficaz para evitar riscos iminentes.

10. Facilidade na Gestão de Parcerias

- Fluxo de Caixa: Facilita negociações com fornecedores, clientes e instituições financeiras ao demonstrar a saúde financeira de forma clara e objetiva.

- Apuração Contábil: Pode ser menos transparente para esses stakeholders devido à complexidade dos relatórios contábeis.

Em resumo, gerenciar um negócio pelo ciclo econômico com base no fluxo de caixa permite um controle mais dinâmico, estratégico e sustentável, enquanto a apuração fiscal e contábil, apesar de essencial para conformidade regulatória, oferece uma visão retrospectiva que, em geral, não é suficiente para decisões operacionais rápidas e eficazes.

EBMS, “Enterprise Business Solution”, é uma plataforma de software com algoritmos que implementam um Modelo de Gestão específico, mostrando a formação dos lucros e resultados mas, principalmente, mostrando o uso do Capital de Giro e o Fluxo de Caixa. Esta visão sincroniza a Estratégia, declarada em planejamentos, e a Operação, representada pela alocação do Capital de Giro ao longo do Ciclo Econômico da empresa.

Em funcionamento harmônico com os sistemas de gestão da empresa (ERP e sistemas afins), o EBMS sincroniza o Planejamento com a Operação, gerando informações em “tempo real” que agilizam a análise de negócios e a tomada de decisões por parte dos Sócios e Gestores da empresa.

Em resumo, EBMS permite o Planejamento, Análise e Controle da formação do lucro e do uso do Capital ($), sempre de olho na Fluidez Financeira do Caixa, gerando informações claras e precisas para os Sócios e Gestores da empresa. Sincroniza Estratégias de negócios – desenvolvidas pelos Sócios e Gestores da alta direção – com cada uma das áreas operacionais da empresa (gerentes e responsáveis pela operação). Abrange toda a Operação da empresa: do Planejamento e Controle da ação Comercial ao Planejamento e Controle do Fluxo de Caixa diário.

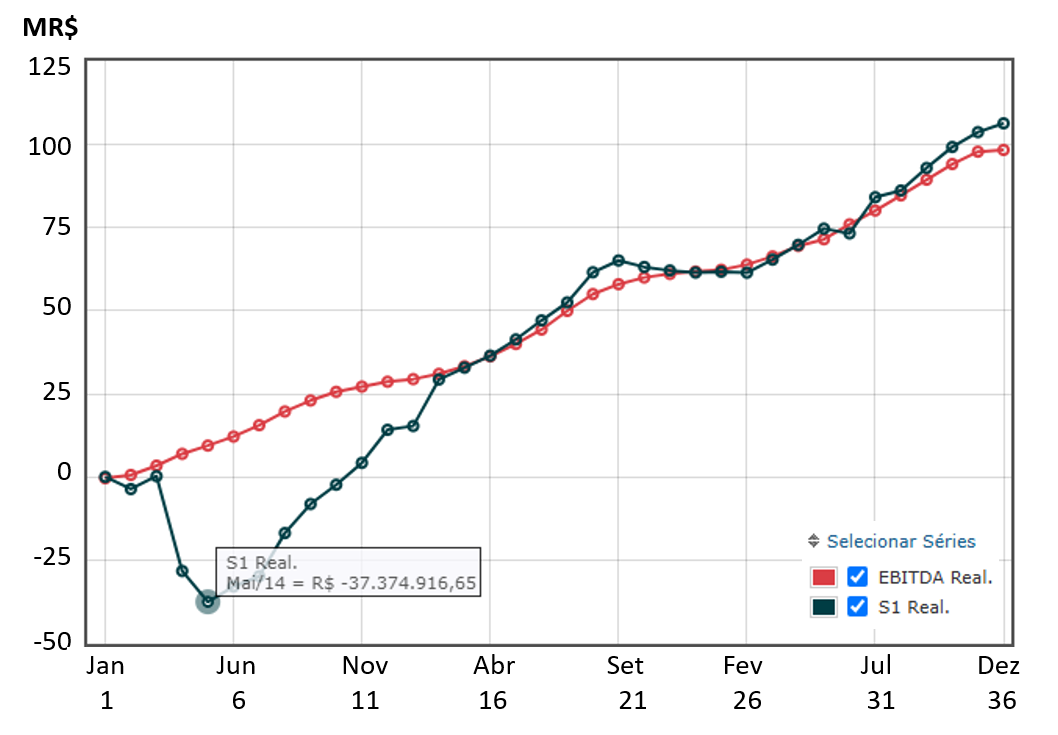

EBITDA-x-CAIXA Um exemplo de assincronia Estratégia-Operação

Na Figura-1 abaixo temos um exemplo onde a apuração fiscal/contábil, representada pelo EBITDA, apresenta não sincronias significativas com a Fluidez Financeira de Caixa, representada por S1.

O gráfico nos apresenta duas séries de dados, acumulados mês a mês, durante um período de 36 meses:

a- EBITDA, positivo a cada mês – acumulando um total de R$62M, no intervalo de 24 meses – e

b- CAIXA (S1), acumulando aproximadamente o mesmo valor de R$62M no intervalo de 24 meses, porém com diferenças muito significativas nos primeiros 14 meses do período.

Apesar da geração de lucros (EBITDA) consistentes mês a mês, observamos que o CAIXA chegou a acumular R$37M negativos entre o mês1 e o mês5. Buracos de CAIXA como estes podem quebrar a empresa se não tiverem suas causas reais detectadas e ações corretivas tomadas a tempo. Este caso demonstra o que Kaplan e Norton, em sua obra “The Execution Premium”, apontam como falta de Sincronia entre Estratégia e Operação.

Neste exemplo, a empresa começou a perder Sincronia Estratégia-Operação a partir do mês 2 do período analisado. Com demanda reprimida, devido à falta de financiamento para compra no mercado, as vendas caíram nos 3 primeiros meses. Como havia demanda, a empresa decidiu financiar as vendas com recursos próprios, alongando os prazos de recebimentos.

Com prazos de recebimentos alongados, tivemos uma reação em cadeia na Operação: aumento nas vendas, aumento nas compras, aumento nos estoques, aumento nos custos fixos… Isto empurrou o Capital de Giro para cima, colocando pressão no Caixa durante os meses 4 e 5.

Com decisões acertadas, a empresa passou a recuperar a Sincronia a partir do mês 6, voltando a operar em seu padrão normal de Sincronia a partir do mês 14.

Um ano perdido (do mês 2 ao mês 13)? De maneira alguma! Com informações adequadas e ações corretivas no tempo certo, Sócios e Gestores recuperaram a sincronia estratégia-operação, estando hoje num patamar superior de excelência na gestão dos seus negócios.

Considerando que a empresa recupere a sincronia entre a Estratégia e a Operação, o EBITDA e S1 (Caixa) acumulados tenderão a ficar próximos um do outro, com diferenças devido a flutuações nas receitas de vendas ao longo do período, conforme mostra a Figura-2.

Entretanto, mesmo Sincronizada e navegando em “Céu de Brigadeiro”, é muito importante o estado contínuo de vigilância sobre o uso do capital e o fluxo de caixa, na medida em que novas estratégias são inseridas no cenário de negócios da empresa. mudanças na estratégia mexem com o Capital de Giro e, consequentemente, mexem com a fluidez financeira do Caixa. Estratégia e Operação dessincronizadas, podem causar alterações bruscas no Capital envolvido na operação, levando à “Morte Súbita” da empresa.

Existem diferentes versões do EBMS em função de diferentes modelos de Negócios:

- EBMS-i: Para atender aos modelos de negócios (Planejamento e Controle) da Indústria e Comércio e;

- EBMS-c: Para atender aos modelos de negócios das empresas de Contratos (Planejamento e Controle de Projetos).

Em ambos os casos, a Metodologia de Gestão e a Plataforma de Software EBMS suportam os sócios e gestores da empresa no Planejamento Estratégico e Controle Operacional dos seus negócios, de olho na estrutura de Capital e no Fluxo de Caixa.